2022年初消费者信心骤降,大家开始逐渐转向"存钱模式",到2023年初基本切换完毕。但所有人都存钱而不花钱的结果是没人能赚到钱,于是存钱模式只持续到了2023年末。从2024年2月开始,虽然收入增速保持不变,但存款、贷款、消费增速都开始下降。相当于既不存钱也不借钱,消费还在降级(于是就不理解到底赚的钱去哪里了,大概还是收入低了吧)

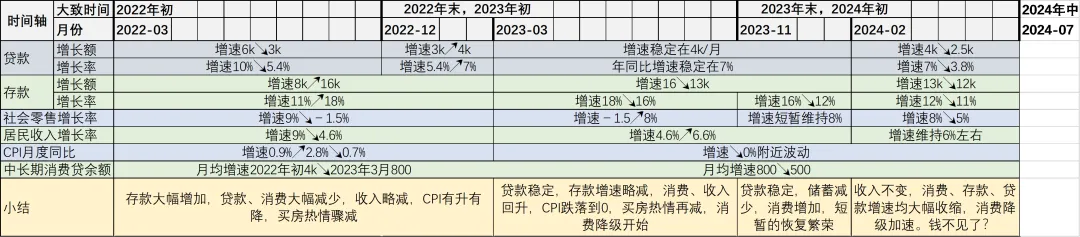

央行金融机构信贷收支表显示,居民净存款(存款-贷款)2022年之前大体保持在30万亿上下,2022年3、4月,居民净存款额开始大幅走高,从2022年初的36万亿增加到2024年中的65万亿,几乎翻了一倍。图1把存款数据和统计局的消费者信心指数放一起,可以看到消费者信心突然从120掉到85,时间高度重合。

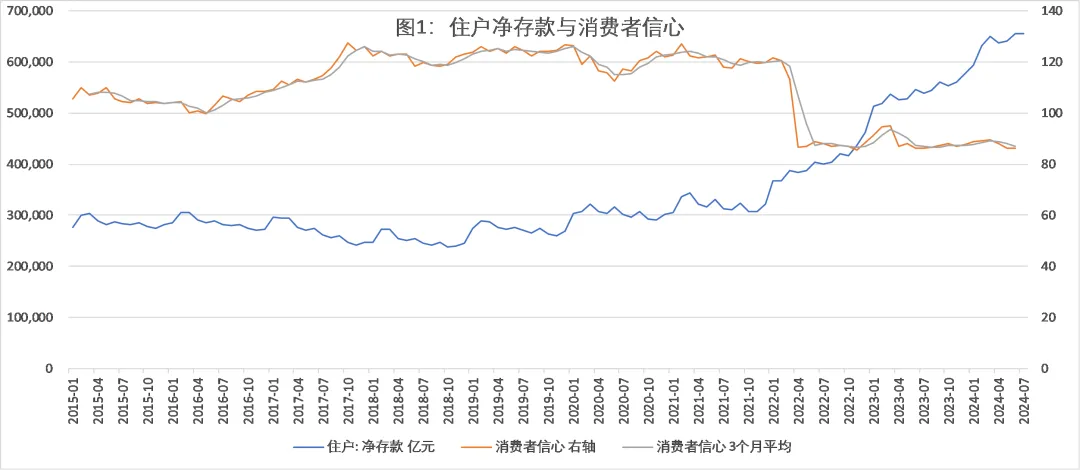

净存款增长因为更多存钱,更少贷款。图2,存款同比增长率2022年前一直在15%以下,信心比较足的17、18年甚至低于10%(小尖尖是因为春节错位原因)。贷款增长率在2017年初达到25%的最高记录,然后开始稳步下降,终于在2022年2月与存款增长率持平。这之后贷款增长率下降趋势不减,而存款增长率开始持续提高,一进一出净存款当然迅速增长。很明显,信心减少改变了大家的储蓄行为,但贷款行为似乎没有特别大的变化?

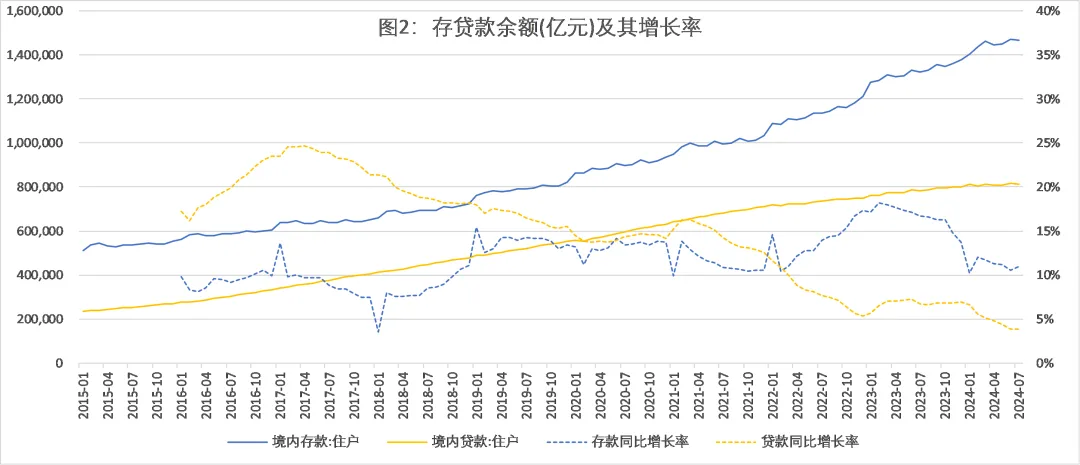

并不是。图3显示了每个月存贷款余额变动额(柱形图是逐月的余额变动,线图是12个月的移动平均)。2019-2021年存款每月平均增加9000亿,贷款增加7000亿。2022年初贷款增长额开始下降,存款增长增加,与信心减少时间基本一致,也就是说前面贷款增长率减少,主要受高基数影响。存款增长势头持续约1年,到2023年2月,平均每月增加1.6万亿,是之前的两倍,然后终于涨不动了,之后存款增长慢慢减速,但仍然每月增长1.2万亿。贷款则一路下滑,到2022年12月,每月增加额仅3000亿,此后缓慢恢复到4000亿。

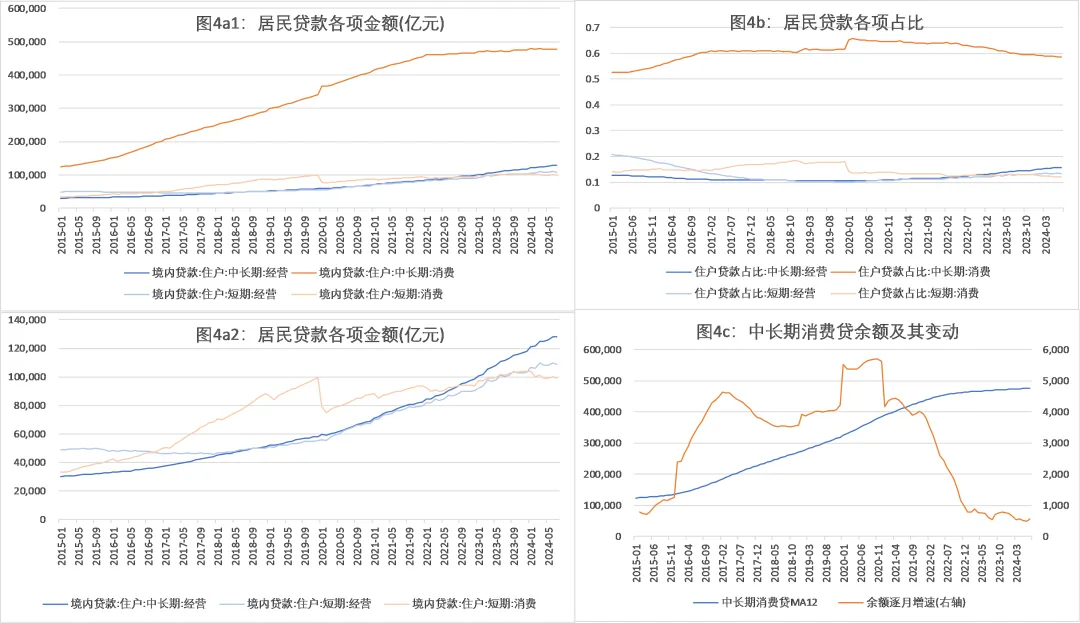

图4把贷款拆开,可以看出,贷款增长乏力主要因为居民中长期消费贷款几乎停滞。房贷是其中的大头,约占住户贷款的50%,或者占中长期消费贷的80%(图里没放)。图4c明显看出,在2017-2021年,中长期消费贷都稳步增加,月均增长4000亿,从2022年初到2023年3月,增速骤降至800亿,之后再逐渐降到2024年7月的500亿(这里使用12个月移动平均值,以平滑某些月份的极端波动,凸显长期趋势)。短期消费贷款在疫情之后也增长乏力,2020年初重挫之后一直难以超越疫情前的数据(图4a2)。只有经营性贷款还在稳步增长,让居民贷款余额不至于减少(但这难以判断小微企业和个体工商户经营好还是不好,生意好才增加借款扩大经营,或经营不善需要借钱)

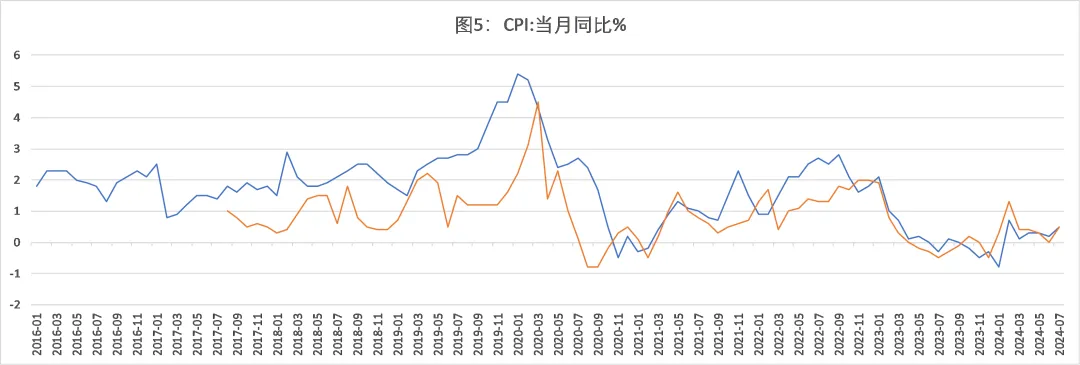

大家都因为没有信心而多存钱,同时减少消费,最后的结果肯定是大伙都赚不到钱(因为一个人的收入必定来自另一个人的支出)。于是经济将陷入螺旋收缩。从图2看,大家的存钱势头大约在2022年3月左右开始,一直到2023年3月,推测这种螺旋通缩也从2022年3月左右开始,直到2023年进入一个低水平稳态。图5的CPI数据也能佐证这一点,从2023年3月CPI掉到0附近之后一直没有太大起色。

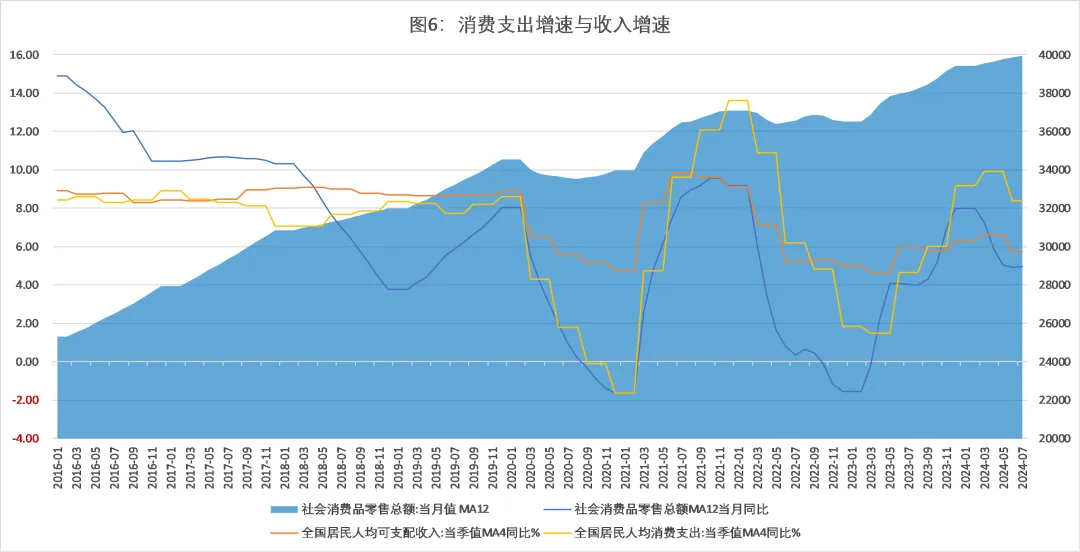

居民收入和支出的结果,却有些看不太懂。这里用社会消费品零售额数据(月度)和全国居民人均可支配收入、全国居民人均消费支出(季度)。因为社会零售额和收入、支出数据均有较强的季节性,且存在不少极端值,因此计算相应数据12月(4季度)的移动平均,MA12(MA4),再利用移动平均值来计算每个月的同比增长率,这样更容易看出大趋势。

图6可以看出,2022年2月到2023年2月,居民收入(橙色)、消费支出(黄色)和社会零售额(蓝色)都在下降,并且消费降幅比收入降幅大得多(和2020年有些类似,虽然大家的信心完全不同)。挣得少花更少,对应净存款大幅增加。(注:这里以社会零售额作为消费数据)

2023年2月-2024年2月,收入和消费重新恢复增长,于是存款增速开始放慢。但CPI仍然没有起色,也许说明大家的购买意愿并不强烈,没有推升市场价格,虽然在消费,但属于“消费降级”。之前城市数据团用收钱吧的数据测算过全国的消费降级情况,大概也是从2023年2月开始,餐饮和零售的消费不再升级,并且从2023年10月开始降级。(这篇推文微信上已经被和谐了,不过其他平台还有人转载,可以看得到)。

2024年2月之后,社会零售消费再次收缩,城市数据团的结果也显示,从今年2月开始,消费者不仅花钱越来越少了,花钱减少的幅度还越来越大。而同一时期,居民的存款、贷款增速都在减少,收入数据保持6%的年增速,而消费增速有5%。也就是说,赚的钱没变,但花掉的更少,存的钱也更少。

钱消失了?